某天我在某連鎖便利店排隊結賬的時候,排我前面是一個外國人家庭,當他們結賬的時候,拿出了支付寶給店員結賬,店員表示無法在澳門使用支付寶,外國家庭表示「我們在中國內地也能夠成功使用,也成功綁定了護照,為什麼不能在澳門使用?」但因店員語言不通的原因也無法向這個外國家庭解釋原因,看到這個情況,我就主動向這個外國家庭解釋「為什麼不能在澳門使用支付寶」解釋完一輪後,由於他們沒有換澳門本地的現金,也沒有其他的支付方式,然後他們就很失望地空手離開便利店。

購匯政策

上面這個是百分百真人真事,也是不少綁定了國內電子支付方式(支付寶、微信支付等等)澳門人會遇到的問題,至於為什麼不能在澳門使用中國內地的支付寶、微信支付等方式呢?主要原因是這些支付工具是中國內地的,而境外居民就算在開通後,也不可以在中國內地以外的地方(包括澳門)使用,最主要是受到內地有關購匯政策所限制。

所以如果你是境外居民(澳門人、外國人),在這些支付工具中綁定了身份證明文件(回鄉證、護照等)、國內銀行卡,而這些支付工具又沒有落戶該地方,也就只能回到國內才能使用了。

但相反,如果你是中國內地居民,除了國內使用暢通無阻外,來到澳門或其他境外國家,只有這些支付工具有與當地負責收單的金融機構、商家合作,也能夠在當地成功使用。

所以現在澳門電子支付的情況是,澳門人就算綁定了回鄉證和國內銀行卡,也只能在國內使用,就算澳門的商家支援支付寶、微信支付等方式,澳門人也不能在澳門使用這些工具進行支付,反觀國內旅客來澳門消費,他們在這些支援的商家消費支付,就暢通無阻。就目前來說,如要在澳門使用國內的電子支付工具,澳門居民不能使用,但國內居民就沒有問題,奇怪吧?

澳門人在澳門使用國內支付工具

未來澳門居民能夠在澳門使用這些支付工具嗎?答案是有機會,這就要看國內的監管部門會不會限寬或為境外居民制訂專門的購匯政策,或又者等待這些支付工具的供應商(阿里-螞蟻金服、騰訊-微信支付)在澳門落地。為澳門專門開設一個支付寶或微信支付內的"澳門錢包"。目前香港就是一個好例子,例如微信支付就在微信中加入"香港錢包",能夠供用戶隨時切換"人民幣錢包"和"港元錢包",香港居民能夠在香港切換使用"港元錢包",以港元結算,在國內切換使用"人民幣錢包",甚至更可以直接使用"港元錢包"直接在國內消費(金額將自動按匯率計算),香港這個成功的案例清楚說明目前澳門遇到的並不是技術問題。

澳門目前主流移動支付方式

既然國內的支付工具我們在澳門用不了,那麼,澳門有那些電子支付工具能夠使用的呢?

現時澳門傳統的電子支付方式有信用卡、儲值卡(澳門通)、借記卡(各銀行卡);這些傳統工具就不作詳細介紹,接下來我們要說的是目前主流的"移動支付"方式。

目前澳門主流的"移動支付"方式有以下幾種:

1. 附有儲值卡功能的電話 SIM Card

個人認為這個概念屬於過渡性質,因為這個方式有個最大的缺點,就是需要經由一部擁有 NFC 功能的 Android 手機及一張附有 M.wallet+ 功能的智能卡才能使用,這問題就來了,在硬件上限制了只有Android,而且擁有 NFC 功能的用戶才能使用,而且還要額外跑到營運商的門市再申請一張智能卡,這對用戶來說很不友好,而且,澳門使用 iPhone 的用戶實在太多,而且 iOS 至今並沒有開放 NFC 相應接口,所以就是說 iPhone 用戶無緣。

其中一個代表是澳門電訊和澳門通合作推出的一款電話卡 M.Wallet+。

簡單來說,也就是說商家能夠接受澳門通支付,如你的手機是一部擁有 NFC 功能的 Android 手機也就能夠使用這種方式。

根據我的觀察,現在在澳門使用這種方式的人非常少,而且這個方法已經過時,先暫不討論。

2. 手機虛擬信用卡

這個方式主要是透過具有 NFC 功能的 Android 手機使用信用卡發卡機構(Visa, MasterCard, UnionPay 銀聯)的程式生成虛擬信用卡,並透過 NFC 的模擬卡片功能實現,並可以直接在商家已支持的終端機上進行拍卡消費。(Visa- PayWave, MasterCard-PayPass, UnionPay 銀聯-閃付)。

而澳門採用這種方式的銀行有工銀澳門的手機虛擬信用卡 HCE。

簡單來說,相當於手機上綁了一張具有拍卡功能的信用卡,但同樣地,缺點與第一種方式相同,既受到硬件,又不兼容 iPhone,而且 iOS 至今並沒有開放 NFC 相應接口,第三方更不能實現模擬卡的功能,所以這種方式也注定在澳門不能成為一個主流的移動支付方式,不過最近 Apple 推出自家與MasterCard的合作的虛擬信用卡,但成效如何,有待觀察。

3. 二維碼掃碼支付

這個算是現今最流行的支付方式,國內的支付工具,如支付寶、微信支付等都是使用這種方式進行收付款,相信大家也有使用過,詳細就不介紹了。而目前澳門使用二維碼掃碼支付的工具也日漸增多,比如澳門通的 MPay、大豐銀行豐付寶、廣發銀行移動支付、中國銀行的 BOC Pay、銀聯雲閃付等等。而目前這種支付方式也是澳門最主流的"移動支付"方式。

以下是一張澳門各金融機構所提供移動支付的表格

根據上圖可以看出本澳大部份機構都傾向使用二維碼掃碼支付,而且銀聯雲閃付與多家銀行也有合作。有幾家銀行也有自家的移動支付工具。接下來再看一張澳門截至2018年底,使用三類支付方式的商戶數量

商戶數量-移動支付(截至2018年底)

政府推動

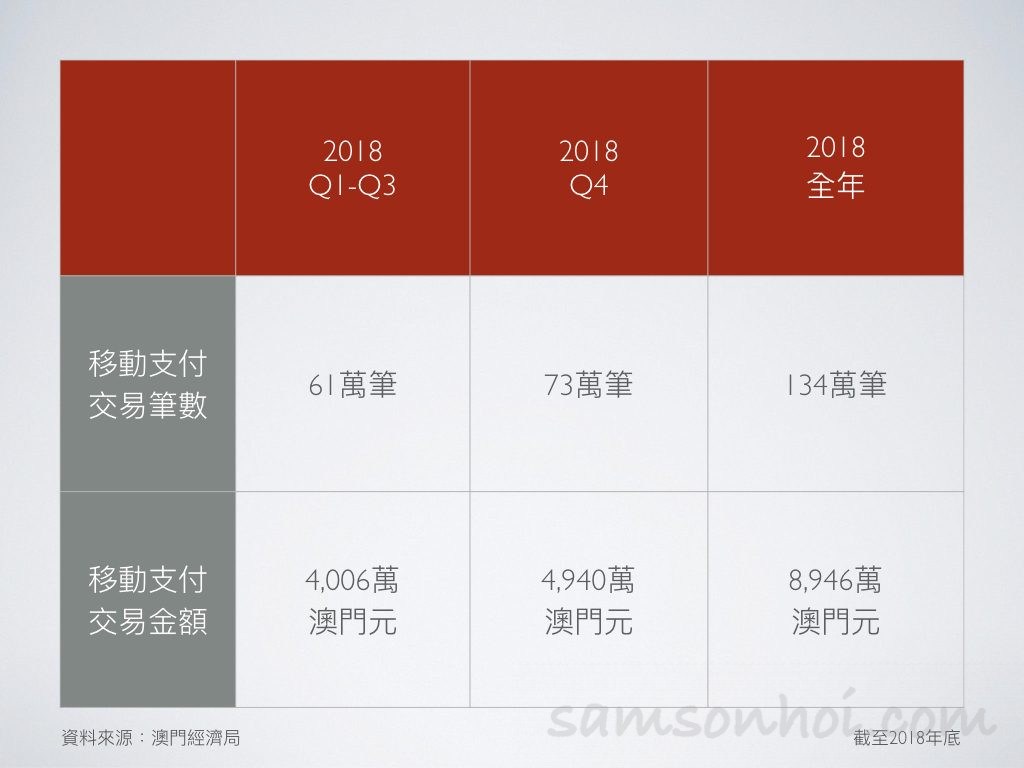

引用澳門經濟局的數據,2018年度第四季澳門可受理移動支付的終端機約有16,000部,是2018年第一季的兩倍,而澳門居民使用移動支付交易筆數及金額則相當於頭三季的總和,2018年度的移動支付交易金額更比2017年度上升了10.6倍。

移動支付交易數據

由這些數據可以看出,不論是澳門的商家、使用者(澳門居民)都對移動支付的人數及交易總額都正在以高速增長中。其實以上數據的突飛猛進,可以看出澳門政府方面也是做了不少工夫:

2015年 澳門特區政府聯合經濟局、澳門金融管理局、澳門貿易投資促進局、澳門電貿合作組成了"電商小組",促進電子商貿的發展。同年,澳門金融管理局推出了支付機構的牌照申請指引。

在推動商戶使用電子支付方面:

2016年12月 與地區商會合作打造澳門首個電子支付商圈-藍色大街;

2017年12月至2018年2月 經濟局聯同三個地區商會推出"電商推廣節",將活動範圍擴展至全澳,鼓勵商家使用電子支付終端;

2018年Q1 經濟局舉辨了五場電子支付的社會講解會;

2018年4月 舉辦"微信支付境外開放大會(澳門站)";在推動居民普及使用電子支付方面:

2018年7月~2019年1月 經濟局舉辨了社區消費無限Fun活動;

澳門經濟局-受理本地居民移動支付工具的商戶清單

應結合線上線下推動、降低申請門檻、簡化手續

可見政府方面過去大部份工作都是鼓勵及推動商戶、居民、旅客線下電子收付,從數據上來說至今成效不俗,值得加許。但另一方面,個人認為這些工作不應僅僅限於線下實體店,而是要線上及線下互相結合,目前工作仍缺少了線上的推廣,我指的線上推廣是應鼓勵各家金融機構應該推廣及開放線上電子支付接口予澳門從事電子商貿、資訊科技業界、應用開發者,而且要簡化申請門檻及手續,所有商戶簽約手續均可在線上完成。

要知道要讓移動支付普及,除了線下實體店收付款外,線上成功的應用也是能夠帶動整個移動支付行業發展的重要因素,國內過去支付寶及微信支付成功發展的經驗就值得借鑒,一方面普及線下商戶收付款,甚至連路邊賣小吃的小商販也能夠用到,另一方面,也降低了接入門檻及申請手續,讓國內如雨後春筍的各種手機、網站應用程式均能接入,所以大家過去在使用國內的應用程式均能夠看到支付寶和微信支付的身影,這對支付工具的營運商、商家、消費者來說是三嬴的局面,所以也就不難理解為何移動支付會成為國內"新四大發明"之一。

聚合支付、互聯互通

另外,澳門目前商戶方面經常會遇到一個問題,就是目前商戶為了支持多種電子支付方式,在收銀台都設有多種不同的終端設備,這讓商戶感到不便,每次都要因應客戶使用的支付方式而拿起不同的終端機,而不能只使用一部終端機完成。政府方面和銀行也開始認識到這個問題,也陸續開始傾向採取"聚合支付"的方式。而近來,澳門中國銀行也推出了"中銀智慧付"的服務、工銀澳門也推出了"工銀聚合支付",其實都算是同一類產品,一個二維碼或者一部終端就可以兼容支付寶、微信支付、該銀行的移動支付應用,概念很好,但目前也只能算是"小聚合"。

個人認為真正的聚合支付應該能夠像國內做到互聯互通,讓居民可以自由選擇多家不同金融機構、多種不同的電子支付方式進行支付,而商戶只需透過掃瞄二維碼(反掃)或生成一個通用的二維碼被客戶掃瞄(正掃)即可。當然,你可能會說知易行難,利益和數據上不同金融機構怎麼可能相互合作呢?其實不然,個人認為可以參考國內網聯的做法,讓目前八家金融機構合組一家聯營公司,彼此具有相同股份,甚至也可以預留部份股份供如支付寶、微信支付、銀聯這些公司,甚至由政府帶頭共同合作推廣推動,相信如果這個做法能夠加速聚合支付以及互聯互通,成為澳門本地的電子支付的一個重要的里程碑。

總結

過去政府對於澳門線下電子支付方面所做的大量工作已初見成效,但缺少線上的推廣工作,忽略了線上應用的重要性,這方面也應需要大力推動,線上線下互相配合,共同發力。根據經濟局的數據,可見目前澳門無論是商戶、旅行、居民而言,移動支付已正在高速地養成用戶的使用習慣,未來對移動支付的依賴,將日漸加深,但澳門居民目前如果要在澳門使用國內的支付工具,如支付寶、微信支付等,暫時是不可行的,主要受限於國內的購匯政策所限制,但如在國內使用則沒有問題。而中國國內居民目前在境外使用大致暢通無阻。

其實個人更希望像香港現在一樣,這些支付工具能夠真正落戶澳門,建立屬於澳門人的"澳門錢包",在澳門消費使用澳門幣,返回國內也可以直接使用澳門幣自動換算相應的人民幣進行消費,又或者可以切換到人民幣錢包進行消費。

目前澳門主流的移動支付方式中,附有儲值卡功能的電話 SIM Card,這種做法已經過時;而手機虛擬信用卡對澳門來說不是主流的移動支付方式,最近 Apple 推出的虛擬信用卡的成效仍有待觀察,但根據過去 Apple Pay在澳門所受到的阻力來看,並不樂觀。而最主流的二維碼掃碼支付方式,受到本澳各間金融機構的重視,各自陸續推出了自家的移動支付工具,各自也選擇性地與部份金融機構進行合作互通,但嚴格意義上來說,並不屬於真正的互聯互通。導致在移動支付方式嚴重碎片化的情況,商戶如要支援所有的移動支付方式,就要與多家金融機構簽約,設置多台終端於收銀處,造成不便,所以個人認為真正的互聯互通為讓居民可以自由選擇多家不同金融機構、多種不同的電子支付方式進行支付,而商戶只需透過掃瞄二維碼(反掃)或生成一個通用的二維碼被客戶掃瞄(正掃)即可,要做到這種程度,就需要各金融機構互相通力合作,個人認為最有效實現的方式就是參照國內網聯的做法,讓目前八家金融機構合組一家聯營公司,彼此具有相同股份,甚至也可以預留部份股份供如支付寶、微信支付、銀聯這些公司,甚至由政府帶頭共同合作推廣推動,達至真正的聚合支付、互聯互通。

至於個人預測未來澳門的電子支付將陸續進入一個整合(或聚合)的過程,可見大部份金融機構當然不會放棄自家的支付工具,但可能將重點與部份境外成功的支付工具合作,如支付寶、微信支付、銀聯雲閃付合作,又或者如我上面提到金融機構合組公司,共同推進的方式達至互聯互通,也可以會出現類似香港的"轉數快"的形式,能夠實時由A機構轉賬至B機構。而未來澳門的移動支付將會繼續深入民生各個領域,而個人認為真正點燃全民普及電子支付的導火索並不是線下,而是各類線上結合線下的應用服務。

期待不久將來,澳門能夠進入一個成熟移動支付的時代。

參考來源

部份數據和資料來源來自網上、澳門金融管理局、澳門經濟局。

本人曾經想在澳門開設網售公司,但苦於澳門至今仍未有網上支付平台,類似PayPal 這樣的公司,所以如果想在澳門經營網售,就要經過一中間公司,駁上如支付寶這樣的綱上支付平台,而這些駁腳公司是要收取一筆可觀的費用,每個月即使沒有生意也需要支付一筆費用,有生意成交也要抽取佣金。

這樣使使到一些新建的小公司是一沉重負擔。

如果澳門有網上支付平台公司,如PayPal, 沒有任何費用用支出,只是在成交額上,抽取大約2%佣金,十十分合理,沒有生意時,一個仙都不用支出,而且由登錄成會員,到下載APK上自己綱站,大約5分鐘時間。

澳門政府應該考慮一下幫助澳門有意發展綱上生意的人,進行一些良好舉措。